0991-2826979

关于有色金属矿采选业的五大思考

作者: 来源: 发布时间:2019-09-26 00:00:00 点击数:0

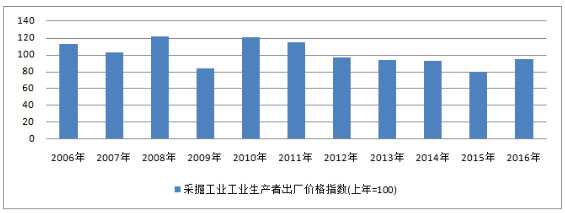

国家统计局近日发布数据显示, 12月份采掘工业生产者出厂价格环比上涨2.7%,涨幅收窄2.5个百分点,同比上涨21.1%,涨幅扩大6.3个百分点;2016年全年平均来看,同比下跌4.6%,跌幅收窄2.1个百分点。

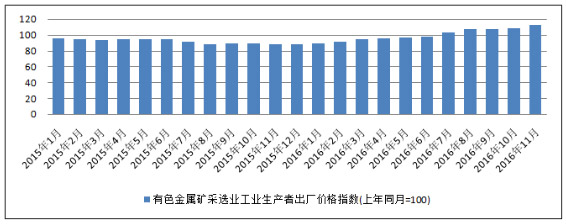

工业生产者出厂价格指数反映工业企业产品第一次出售时的出厂价格的变化趋势和变动幅度。 其中,有色金属矿采选业价格环比上涨1.5%,涨幅收窄0.9个百分点,同比上涨16.9%,涨幅扩大3.2个百分点。

整体而言,2016年随着价格的反弹,我国采选行业的日子好过了一些。但这是走出寒冬乍暖还寒的迹象,还是仅仅是偶有波澜昙花一现,SMM认为要考虑以下几个问题: 今年价格反弹的原因是什么,是否有延续性?

市场普遍认为今年矿产品价格上涨的主要因素是房地产、国内基建投资的拉动,以及供给侧改革政策和环保的压力限制了某些矿种的供应等等。 房地产方面,住宅销售市场曾在2013年至2015年间一度陷入萎靡,2016年则一扫阴霾,成交量价都迎来强势反弹。但市场的复苏引起了政府关注,各地陆续出台新政给楼市降温,年底更有堪称史上最严政策落地。限制政策将在一定时期内继续存在,因此销售市场或将再次进入缓慢发展期。

基建方面,近日,一些省份的2017年重大项目投资计划密集出炉,数额从千亿到万亿不等。2017年我国固定资产投资增速预计保持在8%左右,基建将继续成为稳定投资及稳增长的主要力量,整体规模预计约为16万亿元。其中广东拟安排省重点项目年度计划投资5200亿元,比上年增加200亿元;陕西的省级重点项目达600个,总投资额3.7万亿元,年度投资4820亿元;福建确定省重点项目1487个、总投资3.57万亿元等。

供给侧改革方面,国家发改委数据显示,截至10月底,钢铁已提前完成4500万吨全年去产能目标任务,煤炭去产能2.5亿吨的全年目标任务有望提前完成。政府提出2017年为供给侧结构性改革深化之年,相关政策会继续积极推进,这对钢铁、煤炭、水泥等产能过剩的行业,有着积极的影响。 未来有没有新的增长点?

除了上面提到的一些原因外,新能源汽车行业加速发展,特朗普强调要大力发展基建等其他方面可能会给采选行业带来新的动力。 2016年1-11月份,中国新能源汽车汽车生产42.7万辆,销售40.2万辆,比上年同期分别增长59%和60.4%。预计全年销量可达45万辆,在全球新能源汽车市场销量排名第一。同时,能源局提出的《电动汽车充电基础设施建设规划》指出,到2020年国内充电桩达到450万个。而国家能源局的统计数据显示,截至10月末,我国公用电动汽车充电桩仅10.7万个。

在今年美国大选中胜出的特朗普主张增加基建投入以重振制造业,称基础设施应采用美国制造的商品,资金投入额将高达5000亿美元以上。根据世界经济论坛的《全球竞争力报告》,基础设施质量方面,美国位居全球第19位,排在西班牙、葡萄牙和阿曼之后。美国道路交通网多建于50年代,其后30年,政府对公路建设和维护的支出被视为一项重要投资,且投资额占GDP的比重曾达到1.2%,但后来该值持续下滑,2015仅为0.53%。 采选行业的成本会不会发生大的变化?

据SMM了解,今年我国有色金属矿山的环保支出比往年提高了一倍有余,现在社会广泛关注环保问题,未来可能大幅增加采选的成本。

商务部近期提出了要通过修订《外商投资产业指导目录》以及相关的政策法规,大幅度放宽服务业、制造业、采矿业领域的外资准入限制。国土资源部近日联合国家发展和改革委员会、工业和信息化部、财政部、国家能源局印发《矿产资源开发利用水平调查评估制度工作方案》,力争到2020年,建成调查评估常态化、科学化、标准化和激励约束差别化的开发利用水平调查评估制度,基本建立主要矿种“三率”指标体系,提升矿产资源开发利用水平,促进生态文明建设。这些政策会约束并刺激当前的采选行业降低成本来增强竞争力。 采选行业的整合度提高会不会影响市场?

随着矿石品位的下降和开采深度、难度的上升,以及供给侧改革的发力,一大批小矿、贫矿面临着即将关闭的境地。而新发现的大矿、富矿势必会掌握在技术先进、资金雄厚的行业巨头的手中,行业的整合度将会进一步提升。巨头们可以更加容易的发挥自身的优势,调节各个矿种的供应从而影响整个矿业市场以应对当前仍然低迷的矿业形势。 海外矿山的投资加码会不会提高中国采选业的影响力? 近几年,中国企业大力发展海外矿山业务,克服了重重困难,取得了一定的成绩,为今后成为世界一流矿业公司打下基础。

中国五矿收购的拉斯班巴斯铜矿储量和生产规模巨大,精矿品质高,但生产成本却很低。据介绍,拉斯班巴斯目前已查明和潜在铜资源储量超过2000万吨。该矿投产后前5年年均产铜可达45万吨,其铜精矿含铜量高达37%至39%,而现金成本仅为每磅铜不到1美元,是业内公认的低成本铜矿山。目前矿区勘探面积不到10%,服务年限可望超过50年。

中国铝业控制秘鲁中部的特罗莫克铜矿,该铜矿为千万吨级世界特大型铜矿。

而紫金矿业抓住了逆周期利用全球有色金属行业低迷的机会,完成了对巴布亚新几内亚在产金矿波格拉金矿与刚果金世界级大型未开发铜矿卡莫阿铜的收购,按权益分别获得黄金资源量157吨、铜资源量1,057万吨,大幅提升了公司保有高品质金铜资源储量和黄金产能(其中黄金资源储量增加11.7%;铜资源储量增加68.5%)。

虽然目前而言与国际巨头们的差距依然很大,但是在国家政策以及国内巨大的矿产需求支撑下,未来必将拉近差距,提高市场份额,从而影响矿产品的定价。(上海有色网 焦子天)

相关内容: